Ab 2027 wird es mit dem European Single Access Point (ESAP) einen zentralen Zugangspunkt für Unternehmensdaten geben, über den alle für Finanzdienstleistungen,

Kapitalmärkte und Nachhaltigkeit relevanten offenlegungspflichtigen finanziellen und nichtfinanziellen Unternehmensinformationen digital sowie (weitgehend) auch kostenlos zugänglich sein werden.

Damit wird die Kapitalmarktunion um einen weiteren wichtigen Baustein ergänzt.

Das ESAP-Gesetzespaket wurde am 20. Dezember 2023 im EU-Amtsblatt veröffentlicht. Es besteht aus der ESAP-VO (VO (EU) 2023/2859), welche die wesentlichen Eckpunkte des ESAP regelt, sowie der ESAP-Omnibus-VO (VO (EU) 2023/2869) und der ESAP-Omnibus-RL (RL (EU) 2023/2864), mit denen die

entsprechenden Anpassungen in zahlreichen EU-Rechtsakten vorgenommen werden.

Wenn der ESAP voll funktionsfähig ist, wird er Zugriff auf eine Vielzahl von Unternehmensinformationen bieten, die auf der Basis von 19 EU-Verordnungen und 16 EU-Richtlinien

erhoben werden und derzeit auf ganz unterschiedliche Weise veröffentlicht werden müssen. Das Spektrum reicht von Rechnungslegungsunterlagen über Prospekte, Ad-hoc-Mitteilungen, Veröffentlichung

von Related Party Transactions, Vergütungspolitik und Vergütungsbericht bis hin zur Beteiligungspublizität.

Angesichts dieses Mammutprojekts verwundert es nicht, dass der ESAP schrittweise aufgebaut wird: In Phase 1 werden ab 10. Juli 2027 zunächst die Informationen nach der ProspVO,

der Transparenz-RL und der Leerverkaufs-VO (SSR) freigeschaltet. In Phase 2 folgen ab 10. Januar 2028 Informationen nach 10 weiteren EU-Rechtsakten, u.a. Ad-hoc-Mitteilungen nach der MAR sowie

Informationen nach der Benchmark Regulation (BMR) und der Rating-VO (CRAR). Ab 10. Januar 2030 soll der ESAP dann voll funktionsfähig sein.

Von entscheidender Bedeutung für den Erfolg des Projekts wird nicht nur die effiziente technische Umsetzung sein, sondern speziell auch die

Benutzerfreundlichkeit. Nachdrücklich zu begrüßen ist insofern, dass der ESAP nicht nur über eine intuitiv bedienbare Benutzeroberfläche verfügen soll, sondern auch eine

Suchfunktion in allen EU-Amtssprachen, einen Benachrichtigungsdienst sowie eine maschinelle Übersetzung der abgerufenen Informationen anbieten soll. Wesentlich ist zudem, dass der Zugriff auf den

ESAP grundsätzlich kostenlos sein soll; allerdings wird die ESMA für bestimmte kosten- und datenintensive Dienstleistungen doch Gebühren erheben können (dies zielt aber offenbar vor allem auf

kommerzielle Informationsverwerter).

Schade ist allerdings, dass der europäische Gesetzgeber keine Vernetzung des ESAP mit dem Business Registers Interconnection System (BRIS), dem

Beneficial Ownership Registers Interconnection System (BORIS) sowie mit dem Insolvency Registers Interconnection System (IRI) plant. Der Entwurf der DigiRL II (COM(2023) 177) sieht zwar

vor, diese drei Systeme miteinander zu vernetzen – perspektivisch wäre es jedoch wünschenswert, sie auch mit dem ESAP zu vernetzen.

Wenn der ESAP 2030 (hoffentlich) voll funktionsfähig ist, wird er dennoch ein gewaltiger Fortschritt sein: Ein breites Spektrum bislang über verschiedenste Kanäle verstreuter

finanzieller und nichtfinanzieller Unternehmensinformationen wird dann gebündelt auf einer Plattform verfügbar sein.

Prof. Dr. Jessica Schmidt, LL.M.

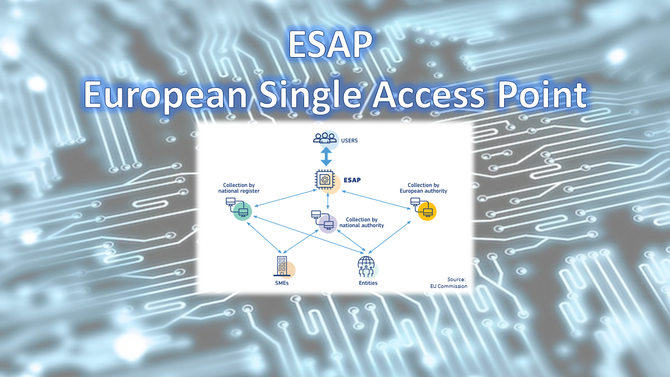

From 2027, the European Single Access Point (ESAP) will provide a central access point for corporate data, through which all financial and non-financial

corporate information relevant to financial services, capital markets and sustainability will be accessible digitally and (to a large extent) free of charge. This adds another important building

block to the Capital Markets Union.

The ESAP legislative package was published in the EU Official Journal on 20 December 2023. It consists of the ESAP Regulation (Regulation (EU) 2023/2859), which regulates the essential cornerstones of the

ESAP, as well as the ESAP Omnibus Regulation (Regulation (EU)

2023/2869) and the ESAP Omnibus Directive (Directive (EU)

2023/2864), which make the corresponding adjustments in various EU legal acts.

When fully operational, the ESAP will provide access to a wide range of corporate information collected on the basis of 19 EU regulations and 16 EU directives, which currently

have to be published in very different ways. The spectrum ranges from accounting documents to prospectuses, ad-hoc announcements, publication of related party transactions, remuneration policy,

remuneration report, to investment disclosure.

In view of this mammoth project, it is not surprising that the ESAP will be built up step by step: In phase 1, the information according to the Prospectus Regulation, the

Transparency Directive and the Short Selling Regulation (SSR) will accessible via the ESAP from 10 July 2027. From 10 January 2028, phase 2 will kick-in, providing access to information in

accordance with 10 other EU legal acts, including ad hoc announcements under the MAR as well as information under the Benchmark Regulation (BMR) and the Credit Rating Agencies Regulation (CRAR).

From 10 January 2030, the ESAP should then be fully functional.

Crucial for the success of the project will be not only the efficient technical implementation, but also the user-friendliness. In this respect, it is to be

warmly welcomed that the ESAP will not only have an intuitive user interface but will also offer a search function in all official EU languages, a notification service and a machine translation

service for the information retrieved. It is also essential that access to the ESAP will generally be free of charge; however, ESMA will still be able to charge fees for certain costly and

data-intensive services (but this seems to be aimed primarily at commercial information exploiters).

However, it is a pity that the European legislator does not plan to connect the ESAP with the Business Registers Interconnection System (BRIS),

the Beneficial Ownership Registers Interconnection System (BORIS) and the Insolvency Registers Interconnection System (IRI). Although the draft of DigiRL II (COM(2023) 177) provides

for these three systems to be connected with each other, it would be desirable in the future to connect them with the ESAP as well.

When the ESAP is (hopefully) fully operational in 2030, it will nevertheless be a huge step forward: a wide range of financial and non-financial corporate information that has

been scattered across a wide range of channels will then be available on one single platform.